手元に現金がなくて困っているとき、クレジットカードがなくても使えるバンドルカードは頼りになる存在です。

急な出費が続き、「バンドルカードの残高を現金に換えられないか」「安全に換金する方法はあるのか」と悩んでいる方も多いでしょう。規約違反でペナルティを受けないか、手元にお金が思ったより残らないのではないかという不安もありますよね。

この記事では、バンドルカードを現金化する仕組みと具体的な手順、リスクを抑えて使うためのポイントをまとめています。読み終わるころには、自分に合った使い方を判断できるようになります。

-

エニタイム

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休

詳細をコチラ80%以上保証振込時間最短3分営業時間24H 年中無休 -

ナンバーワンキャッシュ

詳細をコチラ初回88% / 2回目87%振込時間最短10分営業時間9:00~22:00

-

カイトリング

詳細をコチラ初回88% / 2回目85%振込時間最短10分営業時間9:00~20:00

-

キャリソック

詳細をコチラ初回90% / 2回目80%振込時間最短20分営業時間24H 年中無休

-

キャリアマネー

詳細をコチラ初回90% / 2回目80%振込時間最短10分営業時間9:00~22:00

-

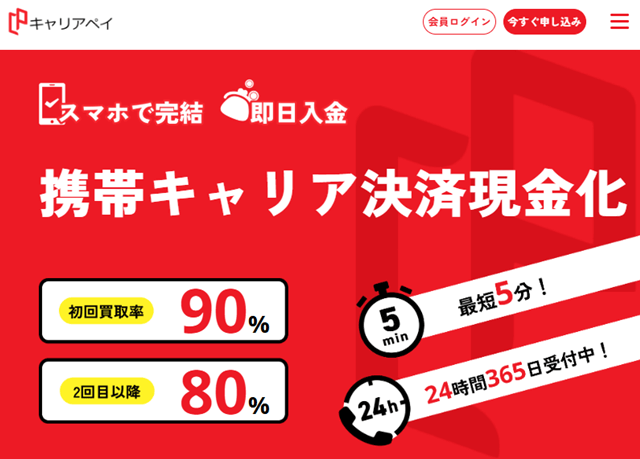

キャリアペイ

詳細をコチラ初回90% / 2回目80%振込時間最短5分営業時間9:00~22:00

-

買取アリアちゃん

詳細をコチラ最大98%振込時間最短即日営業時間10:00~20:00

-

即日アリアちゃん

詳細をコチラ初回90% / 2回目87%振込時間最短10分営業時間9:00~20:00

【最新2026年版】

後払い現金化業者人気おすすめ8選!

【24時間365日いつでも振込可能な安心感】

- 最大換金率98.8%

- 最短3分のスピード振込

- 24時間年中無休で営業

- キャンセル料0円

【携帯キャリア決済対応のスピード振込店】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 5,000円から20万円まで対応

- 来店・電話確認なしで完結

【最短10分入金のキャリア決済現金化】

- 初回買取率90%

- 最短10分スピード振込

- 2回目以降も80%買取率

- スマホだけで簡単手続き

【後払いアプリも現金化できるWEB完結サービス】

- 初回買取率88%の高水準

- 最短10分のスピード振込

- 最大20万円まで対応

- 来店・電話確認不要

【キャリア決済に特化した高還元サービス】

- 初回換金率90%の高還元

- 最短10分の即日振込

- 全キャリア決済対応

- 審査なし・WEB完結

初回買取率90%・2回目以降も80%

- 初回一律90%の高還元

- 最短5分のスピード入金

- 5,000円から利用可能

- 振込手数料完全無料

【LINEで完結!業界最高峰の買取率が自慢】

- 初回買取率最大98%

- 最短即日のスピード振込

- LINEで簡単手続き

- 各種後払いアプリ対応

【大手法人運営で安心の即日現金化サービス】

- 初回還元率90%

- 最短10分のスピード振込

- 2回目以降も87%保証

- 大手法人運営で安心

バンドルカード現金化はできる?まず結論から解説

バンドルカードにチャージした残高や後払い機能を使って、現金を手に入れることは可能です。

本来は買い物の決済に使うアプリですが、特定の機能や専門サービスを組み合わせることで、急な資金調達に活用されています。どのような仕組みで現金に換えるのか、どこに注意すべきかを事前に知っておくことが大切です。まずは全体像と具体的な調達ルートを見ていきましょう。

バンドルカードはポチっとチャージを使えば現金化できる

バンドルカードの「ポチっとチャージ」は、現金化の基本ルートです。

画面を数回タップするだけで、数千円から数万円分の残高をすぐにチャージできる後払い機能です。チャージした代金は翌月末までに支払えばよいため、手元にお金がゼロの状態からでも決済できる残高を用意できます。

このポチっとチャージで作った残高を、商品の購入・売却や専門の買取サービスを通じて、最終的に現金として引き出します。

参考:後払いならポチっとチャージ|アプリからすぐ使える後払いチャージ

即日現金化したいなら対応業者の利用が現実的

今日中に現金が必要な状況では、バンドルカードに対応している専門の現金化業者を使うのが最も現実的です。

自分で商品を買って転売する方法もありますが、商品の選定・発送・買い手とのやり取りに時間がかかり、即日で現金を手にするのは難しいです。一方、専門業者を使えばオンラインの手続きだけで完結し、申し込みから最短数十分で指定口座へ振り込んでもらえます。

ただし規約違反や支払い遅延のリスクには注意が必要

現金化にはリスクがあります。バンドルカードの利用規約では、現金化を目的とした決済行為を禁止しています。

現金化目的の利用と判断されると、アカウントの停止やポチっとチャージの限度額が大幅に下がるペナルティを受ける可能性があります。また、後払いでチャージした代金は翌月末に一括で支払う必要があります。支払いが遅れると遅延損害金が発生するため、無理のない計画的な利用が必要です。

参考:バンドルカードがやばい評判と利用停止の危険徹底解説|知恵袋・2ch実例と安全対策まとめ – ペイマスターガイド

バンドルカード現金化におすすめの優良業者ランキング

バンドルカードの残高を安全に現金化するには、信頼できる業者選びが欠かせません。

換金率の高さ・振り込みスピード・スタッフの対応は業者によって大きく違います。利用者の評判やサービス内容をもとに厳選した優良業者をランキング形式で紹介します。各業者の特徴をしっかり比べてみましょう。

1位:即日振込と換金率のバランスが良い業者

1位は、業界トップクラスの換金率と振込スピードを両立している業者です。

バンドルカードをはじめとする後払いアプリの現金化に早くから対応しており、申し込みから振り込みまでの手続きがスムーズです。手数料の内訳が事前に明示されるため、提示された金額がそのまま口座に振り込まれます。初めての方でも迷わず使えるシンプルな流れが評価されています。

2位:初めてでも使いやすいサポート重視の業者

2位は、丁寧なカスタマーサポートに定評がある業者です。

「手続きの流れがわからない」「本当に振り込まれるか不安」という方に向けて、専任スタッフが手順を一つずつ案内してくれます。強引な勧誘はなく、疑問点は事前に細かく答えてもらえるため、納得してから手続きを進められます。

3位:土日祝・夜間対応に強い業者

3位は、365日24時間いつでも申し込みと振り込みに対応している業者です。

平日の日中は忙しく、夜間や土日祝日しか時間が取れない方でも、自分のタイミングで資金を調達できます。深夜や休日でも日中と変わらないスピードで振り込まれるため、週末の急な出費にも対応できます。

4位:少額利用でも申し込みやすい業者

4位は、数千円からの少額利用でも快く受け付けてくれる業者です。

業者によっては高額利用でないと換金率が下がったり、申し込み自体を断られるケースもあります。この業者ならポチっとチャージの初期限度額に多い5,000円・10,000円からでも使えるため、「今月あと少しだけ足りない」という場面で重宝します。

5位:他社からの乗り換えに強い業者

5位は、他の現金化業者からの乗り換えに優遇措置やキャンペーンを積極的に行っている業者です。

他社の利用明細や見積もりを見せることで、換金率のアップや手続きの簡略化といった柔軟な対応をしてもらえます。今使っている業者の条件や対応に不満がある場合は、相談してみると好条件での取引が期待できます。

バンドルカード現金化業者を比較|換金率・振込時間・営業時間

業者を選ぶときは、ランキングだけでなく各業者の細かいスペックをチェックすることが大切です。

表面的な数字だけで決めると、思わぬ手数料を取られたり、必要なタイミングに間に合わないトラブルにつながります。換金率・振込時間・営業時間・プライバシー対応・特典の5つの視点から比較ポイントを解説します。

換金率で比較|表記だけでなく実際の手取り額を見る

公式サイトの「最大〇〇%」という換金率をそのまま信じてはいけません。

手続きには消費税・決済システム手数料・振込手数料が別途かかるため、実際の換金率は表記より低くなるのが一般的です。複数の業者を比べるときは換金率の数字そのものより、「残高〇〇円を提示したら最終的に何円振り込まれるか」という実際の手取り額で見積もりを依頼して比較しましょう。

振込スピードで比較|最短何分で入金されるか

急いでいるなら、申し込みから入金までの時間は重要なチェックポイントです。

多くの業者が「最短5分」とアピールしていますが、これは2回目以降や混雑していない時間帯の最速値であることがほとんどです。初回利用では身分証確認や審査があるため、1時間以上かかるケースもあります。初回のリアルな平均振込時間を事前に問い合わせておくと安心です。

営業時間で比較|土日祝・夜間でも対応しているか

現金が必要になるのは、平日の昼間だけとは限りません。

業者が営業時間外であれば、どれだけスピーディーな業者でも翌営業日まで待つことになります。24時間年中無休の業者なら、休日・深夜でもその場で振り込みまで完結します。業者の営業時間に加え、受け取り口座が「モアタイムシステム」に対応しているかも確認しておきましょう。

郵送物なし・家族バレ対策で比較

家族と同居している方には、自宅への郵送物の有無が重要です。

業者によっては、手続き上の都合で商品や書類が自宅に届くことがあります。最初から最後までオンラインのデジタルデータだけで完結する業者を選べば、自宅に荷物が届くリスクをゼロにできます。契約前にホームページや問い合わせで「郵送物は一切ないか」を必ず確認しましょう。

キャンペーンや初回特典で比較

少しでもお得に換金したいなら、各業者のキャンペーンや特典にも注目しましょう。

多くの優良業者では、初回利用者向けに「換金率〇%アップ」や「新規キャッシュバック」といった特典を用意しています。特定の曜日・時間帯で手数料が優遇されるケースもあります。基本の換金率が近い業者で迷ったときは、こうした特典で最終的な手取り額を上げることができます。

バンドルカードを即日現金化する流れ

即日で入金を受け取るには、全体の流れを事前に把握しておくことが大切です。

手順を間違えると余計な時間がかかり、その日のうちに現金を受け取れなくなります。アプリのインストールから口座への振り込みまでを、段階を追って解説します。

手順1:バンドルカードアプリを登録する

まずスマートフォンにバンドルカードのアプリをダウンロードします。

起動後、画面の指示に従って新規登録を進めましょう。必要な情報は携帯電話番号・生年月日・性別・ユーザー名・パスワードのみです。登録した番号にSMSで認証番号が届くので、それを入力すれば数分でバーチャルカードを発行できます。書類審査や郵送物の受け取りは一切ありません。

手順2:ポチっとチャージで残高を用意する

アプリの発行が完了したら、現金化の元手となる残高をチャージします。

チャージメニューから「ポチっとチャージ」を選び、利用規約を確認して同意します。希望の金額を入力して申請するだけで、その場で残高に反映されます。初回は数千円から1万円程度が上限になることが多いですが、画面に表示された利用可能額の範囲内で自由に設定できます。

手順3:バンドルカード対応の現金化業者に申し込む

残高の準備ができたら、選んだ業者の公式サイトへアクセスします。

申し込みフォームに氏名・連絡先・メールアドレス・希望金額・バンドルカード決済希望の旨を入力して送信します。入力ミスがあると確認のやり取りが長引き、即日振込ができなくなる可能性があります。内容を丁寧に確認しながら、正確に入力しましょう。

手順 4:本人確認と手続きを進める

申し込み後、業者から折り返し連絡が届き、本人確認の手続きに進みます。

不正利用を防ぐため、運転免許証やマイナンバーカードなどの写真を提出する必要があります。確認が完了すると、業者から具体的な決済手順と振込金額の案内が届きます。内容に納得したら、指示に従ってバンドルカードでの指定商品の購入決済をオンラインで完了させます。

手順5:振込額を確認して入金を待つ

決済完了を業者が確認次第、指定口座への振込手続きが行われます。

完了通知が届いたら、インターネットバンキングやATMで着金を確認しましょう。事前に提示された金額が過不足なく振り込まれていれば、即日現金化の手続きはすべて完了です。

ポチっとチャージの手数料と実際の手取り額

ポチっとチャージを使った現金化では、手数料の把握が最も重要です。

チャージ額に応じた手数料が発生し、さらに現金化業者の換金手数料も差し引かれます。これらのコストを事前に知っておかないと、口座に入る金額が想像より大幅に少なくなります。具体的な金額の目安を交えながら、実際の手取り額を見ていきましょう。

バンドルカード現金化で見るべきは換金率より手取り額

業者の「換金率〇〇%」という数字より、最終的に口座に振り込まれる手取り額が重要です。

ポチっとチャージには利用手数料があらかじめ上乗せされているため、翌月に支払う総額は残高より多くなります。手元に入る現金と翌月の支払い総額の差が、現金化にかかる本当のコストです。換金率だけで判断せず、支払う総額に対して手元にいくら残るかを常に逆算して考えましょう。

1万円を現金化した場合の手取り額目安

10,000円をポチっとチャージした場合、チャージ手数料510円が加算され、翌月の支払い総額は10,510円です。

この10,000円の残高を換金率70〜80%で業者に依頼した場合、口座への振り込み額はおよそ7,000〜8,000円になります。10,510円を後から支払うのに対し、今すぐ手に入る現金は7,000〜8,000円程度です。少額でも手数料の負担割合は大きくなる点に注意してください。

3万円を現金化した場合の手取り額目安

30,000円をポチっとチャージした場合、チャージ手数料は1,330円で、翌月の支払い総額は31,330円です。

換金率70〜80%で現金化すると、手元に入る金額の目安は約21,000〜24,000円です。金額が大きくなると業者側の換金率が優遇されることもありますが、チャージ手数料も高くなります。手元に残る金額と支払う金額の差額が数千円規模に膨らむことを想定しておきましょう。

5万円を現金化した場合の手取り額目安

50,000円をポチっとチャージした場合、チャージ手数料は1,830円で、翌月の支払い総額は51,830円です。

換金率70〜80%で業者に依頼した場合、振り込まれる金額の目安はおよそ35,000〜40,000円です。5万円規模では、手元に入る現金と翌月の支払い額の差が1万円以上になるケースがほとんどです。まとまった現金が手に入る反面、翌月に5万円超の請求が一度にくるため、返済計画をしっかり立てておく必要があります。

手数料を差し引くと想像より手元に残らない場合もある

バンドルカードの現金化には「ポチっとチャージの手数料」と「業者の換金手数料」という二重のコストが発生します。

事前に計算していないと、口座の入金額を見て「思ったより大幅に少ない」という事態になりかねません。特に1万円以下の少額では、総額に対する手数料の割合が高くなりやすいです。本当に今すぐ現金化が必要な緊急事態かどうかを、冷静に判断することが大切です。

バンドルカード現金化が向いている人・向いていない人

バンドルカードの現金化は急なピンチに役立つ一方、使い方によっては生活をさらに苦しくする諸刃の剣でもあります。

自分が使うべき状況かを見極めることが、トラブルを防ぐために大切です。向いている人・向いていない人の特徴をそれぞれ整理して解説します。

向いている人:今日中に少額の現金が必要な人

数千円から数万円の少額を、どうしても今日中に用意しなければならない状況にある人に向いています。

結婚式の二次会の会費、急な医療費、明日の生活費など、クレジットカードが使えず現金での支払いが必要な場面で効果を発揮します。申し込みから入金まで非常に速いため、緊急性の高いシーンで一時的な資金調達手段として使えます。

向いている人:クレジットカードを使わずに現金を用意したい人

クレジットカードの審査に落ちた経験がある方や、諸事情でカードを持っていない・使いたくない方にも向いています。

ポチっとチャージの利用には、一般的なクレジットカードのような厳しい信用情報の審査がありません。スマートフォンさえあれば、自分の判断で後払い枠を作り、現金を調達できます。

向いていない人:返済の見込みが立っていない人

翌月末の支払い日までに代金を払える見込みが立っていない人には、まったく向いていません。

ポチっとチャージは支払いを先送りしているだけで、後から必ず精算のタイミングがきます。確実な収入の見込みがないまま使ってしまうと、翌月の支払いで首が回らなくなり、さらに深刻な金銭トラブルにつながります。

向いていない人:すでに支払い遅延や利用制限がある人

過去にポチっとチャージの支払いを遅らせたことがある方や、現在支払いが遅れている方にはおすすめできません。

支払い遅延の履歴があると、チャージ申請が審査で落ちたり、上限額が数千円に制限されたりします。すでにアカウントに制限がかかっている状態で無理に現金化を試みると、強制解約になるリスクが高まります。

無理に現金化すると翌月以降の支払いがさらに苦しくなる

現金化すると、手元に入る金額より翌月に支払う金額の方が手数料の分だけ多くなります。

高額な現金化を繰り返すほど、将来の収入を先食いしながら高いコストを払い続ける状態になります。目先の現金を確保できても、翌月以降の生活費や他の支払いが圧迫されます。本当に今使うべきか、計画的に返済できる範囲かを冷静に考えましょう。

バンドルカード現金化のメリット

バンドルカードの現金化には、他の金融サービスにはない独自のメリットがあります。

急な出費で困っている方から選ばれている理由を、4つのポイントに絞って解説します。

審査なしで利用しやすい

最大のメリットは、一般的な金融機関のような厳しい信用情報の審査がない点です。

銀行カードローンやクレジットカードでは、債務履歴・年収・勤務先が厳しくチェックされ、審査に何日もかかったり、落とされたりすることもあります。バンドルカードは誰でもすぐにアプリで発行でき、ポチっとチャージも独自の簡易基準で枠が決まります。信用情報に不安がある方でも手軽に使えます。

スマホだけで手続きできる

手続きのすべてがスマートフォン1台で完結します。

お店に足を運んで書類を書いたり、無人契約機で身分証を提示したりする手間はありません。自宅でも外出先でも、電波の繋がる場所ならいつでもチャージから申し込みまで進められます。周囲に手続きの様子を見られる心配もなく、プライバシーを守りながら使えます。

即日で現金を用意できる可能性がある

専門の現金化業者を使えば、申し込んだ当日中に口座へ振り込んでもらえる可能性があります。

業者によっては土日・祝日の夜間にも即時振込に対応しています。「明日までに振り込まなければならない」「今夜の現金を今すぐ用意したい」という状況で、スピード感は大きな強みになります。

クレジットカードを持っていなくても使える

バンドルカードはVisaの加盟店で使えるプリペイドカードのため、クレジットカードを持っていなくても後払い枠を作って現金化できます。

年齢制限でカードを作れない学生の方、過去のトラブルでカードが発行できない方、セキュリティ上の理由でクレジットカードを使いたくない方でも、同じように使えます。

バンドルカード現金化のデメリット・リスク

メリットがある一方で、無視できないデメリットやリスクも潜んでいます。

マイナス面を正しく理解しないまま使い続けると、思わぬトラブルや経済的な困窮につながりかねません。事前に知っておくべき代表的なリスクを解説します。

ポチっとチャージの支払いが後から発生する

ポチっとチャージで引き出した金額は、翌月末までに必ず一括で支払う必要があります。

現金化した瞬間は問題が解決したように感じますが、実際には翌月の自分に支払いを先送りしたにすぎません。翌月の給料からその支払い分が差し引かれるため、あらかじめその分を残しておかないと、翌月の生活がさらに苦しくなります。

換金率によっては手元に残る金額が少ない

現金化にはチャージ手数料と換金手数料という2つのコストが重なります。

業者の換金率や利用金額によっては、最終的に手元に残る現金が支払い総額の7割程度になることもあります。この高い手数料負担は、実質的に高金利な借入をしているのと同じ状態です。

バンドルカードの利用規約に抵触する可能性がある

バンドルカードの会員規約では、現金化を目的とした利用を明確に禁止しています。

専門業者は検知されにくい仕組みを使っていますが、不自然な高額決済の繰り返しや短期間での連続利用は、運営会社に疑われるリスクがあります。規約違反と判断されると、カードの一時停止やアカウントの強制解約といったペナルティを受ける可能性があります。

支払い遅延をすると利用制限や信用低下につながる

支払い期日までに代金が払えなかった場合、すぐにバンドルカードの機能に制限がかかります。

ポチっとチャージが使えなくなったり、限度額が最低限まで下がったりします。長期間放置すると督促連絡が届き、最終的には専門の債権回収業者から法的措置を取られるリスクがあります。

悪質業者を選ぶと手数料を後出しされる危険がある

現金化業者の中には、利用者を騙そうとする悪質な業者も存在します。

「換金率95%以上」と宣伝しておきながら、決済後に「システム利用料」などの名目で何重にも手数料を差し引き、半分近くしか振り込まないという手口が典型的なパターンです。業者選びを間違えると、大きな金銭的被害を受けることになります。

バンドルカード現金化は違法?規約違反や注意点を解説

バンドルカードで現金を調達する方法について、「法律に触れないか」「逮捕されないか」と不安に感じる方もいます。

結論から言うと、この行為自体が直接逮捕される違法行為にあたるわけではありません。ただし、完全に自由に行ってよいわけでもありません。法律上の扱いとサービスのルール・ペナルティについて整理して解説します。

現金化そのものの法律上の扱い

バンドルカードの後払い枠や残高を使って現金を得る行為は、現在の日本の法律において直接処罰される犯罪にあたりません。

自分が決済して手に入れた商品やサービスの権利をどう処分するかは、個人の自由の範囲内と解釈されることが一般的です。現金化を試みたからといって、警察に逮捕されたり刑事罰を受けたりするリスクはないため、その点については過度に心配する必要はありません。

バンドルカードの利用規約上は注意が必要

法律上は違法でなくても、バンドルカードを運営する株式会社カンムの利用規約では、現金化を目的としたカードの利用を明確に禁止しています。

利用者はサービス登録時にこの規約に同意しているため、現金化目的の決済は運営会社との契約違反になります。法律とは別に、この規約を守る義務が利用者にあります。

利用停止やアカウント制限のリスクはゼロではない

運営会社に現金化目的の利用と検知された場合、さまざまなペナルティが課されるリスクがあります。

アプリの機能が一時凍結されたり、最悪の場合はアカウントが強制解約となり、再登録できなくなったりします。強制解約の時点で未払いのチャージ残高がある場合は、期日を待たず一括返済を求められ、生活や資金繰りに大きな支障が出ることもあります。

安全性を重視するなら無理な利用は避けるべき

現金化には法律の壁はなくても、規約違反に伴うリスクが常につきまといます。

どうしても緊急の場合は、安全性を重視してくれる専門の優良業者を頼るのが現実的です。ただし、リスクが完全にゼロになるわけではありません。アカウントの安全性を最優先に考えるなら、限度額いっぱいの利用や不自然な連続決済は避けましょう。

バンドルカード現金化はバレる?家族・会社・カード会社への影響

現金化を検討する際、「家族にバレないか」「会社に連絡がいくのではないか」と心配する声は多く聞かれます。

どのような原因で周囲に知られてしまうのか、そして知られないための対策を解説します。

家族にバレる主な原因

家族にバレる最大の原因は、自宅への郵送物とスマートフォンの画面を見られることです。

一部の業者では、後日自宅に書類や商品が届き、家族が開けて発覚するケースがあります。また、スマホを置いたまま席を外したときに、バンドルカードアプリの通知や業者とのメール・LINE履歴を見られてバレることもあります。端末の管理には細心の注意が必要です。

郵送物なしの業者を選ぶべき理由

家族に秘密のまま手続きを終わらせたいなら、自宅への郵送物が一切ない完全オンライン型の業者を選ぶことが必須です。

優良業者の多くは商品のやり取りをデジタルデータのみで完結させているため、自宅に荷物が届くリスクを排除できます。申し込み前に公式サイトや問い合わせで「郵送物は一切ないか」を確認しておきましょう。

振込名義や連絡方法を確認しておく

業者から振り込まれる際、通帳やインターネットバンキングに記載される振込人名義も事前に確認しておきましょう。

業者名がそのまま記載されていると、通帳を見た家族に不審に思われる可能性があります。優良業者の多くは、個人スタッフ名や一般的な決済代行会社のような名義で振り込む配慮をしています。電話連絡の時間帯や方法の希望を聞いてくれる業者を選ぶとより安心です。

利用履歴や支払い遅延からバレる可能性もある

業者側の配慮が完璧でも、自分の管理不足から発覚するルートがあります。

最も危険なのは、ポチっとチャージの支払い延滞です。期日を過ぎて放置すると、自宅宛てに督促のハガキが届いたり、登録電話番号に督促電話がかかってきたりします。こうなれば家族に隠し通すことは不可能です。期日通りの支払いを徹底することが最大のバレ防止策です。

自分でバンドルカードを現金化する方法はある?

専門業者を使わず、自分でバンドルカードの残高を現金化する方法もあります。

業者の手数料を節約したい方や、自分のペースで進めたい方には魅力的に見えるかもしれません。ただし、具体的な手順と注意点、業者利用との比較を正しく理解しておかないと、大きな損失につながります。

自分で商品を購入して売却する方法

自力で現金化する基本的な流れは、バンドルカードで換金しやすい商品を購入し、買取店やフリマアプリで売却するというものです。

AmazonギフトカードやApple Gift Cardなどの電子ギフト券、ブランド品、人気ゲーム機などがターゲットになります。これらは需要が高いため、購入額に近い価格で買い取ってもらいやすく、残高を効率よく現金に換えられます。

フリマアプリや買取店を使う場合の注意点

フリマアプリ・ネットオークション・金券ショップを利用する際は、それぞれ注意が必要です。

- フリマアプリでは電子ギフト券の出品を規約で禁止しているケースが多く、強制退会のリスクがあります

- 街の買取店は店舗によって買取価格が大きく変わるため、事前にリサーチしないと二束三文で買い叩かれます

自分で現金化するメリット

業者に仲介手数料を払わずに済むため、商品の選び方次第で高い換金率を実現できます。

プレミア価値がついているゲーム機や最新ガジェットを定価で購入し、高く売れれば購入額以上の現金が手に入ることもあります。怪しい業者と直接やり取りする必要がないため、個人情報の流出リスクも抑えられます。

自分で現金化するデメリット

最大のデメリットは、多大な時間と手間がかかる点です。

商品を選んで購入し、店舗に持ち込んだりフリマアプリで発送したりする作業には、数日から1週間以上かかることがあります。商品の相場は常に変動するため、購入時より価値が急落して大赤字になるリスクもあります。また、バンドルカードで金券類を連続して高額購入する行為は、運営会社に現金化を最も疑われやすい行動の一つです。

スピード重視なら専門業者の方が早い場合が多い

今すぐ現金が必要なスピード最優先の状況では、自分でやるより専門業者を使う方が圧倒的に早いです。

業者は決済確認が取れた瞬間に、最短数十分で口座へ振り込んでくれます。自力転売のように買い手を探したり商品の発送を待ったりする必要がないため、タイムリミットが迫っている緊急の資金調達では専門業者に頼るのが確実です。

バンドルカード現金化で悪質業者を避けるポイント

ネット上には数多くの現金化業者がありますが、すべてが優良店とは限りません。

困窮した状況につけ込んで不当な利益を得ようとする悪質な業者も一定数存在します。申し込み前に必ずチェックすべき防衛ポイントを解説します。

換金率99%など高すぎる表記に注意

「換金率一律98%」「最高換金率99%」といった極端に高い数値を掲げている業者は、まず悪質業者を疑いましょう。

現金化業者がビジネスとして運営する以上、決済システムの手数料・振込手数料・自社の利益を考えると、95%を超える換金率を常時提供するのは構造上不可能です。こうした高数値を掲げる業者は、決済後に不透明な手数料を大量に上乗せして差し引くのが典型的な手口です。

手数料を事前に説明しない業者は避ける

申し込みや本人確認の際に、振込金額や手数料の内訳を明確に説明しない業者は危険です。

「最終的に何円振り込まれますか?」と質問して、「手続きが終わらないとわからない」「規約通りです」などと曖昧にしか答えない業者は、すぐに利用をやめましょう。優良業者なら、決済前の段階で1円単位まで振込額を明示してくれます。

会社情報や運営者情報が不透明な業者は危険

業者の公式サイトにある「特定商取引法に基づく表記」や「会社概要」を必ず確認しましょう。

信頼できる業者なら、運営会社名・代表者氏名・所在地・固定電話の連絡先が正確に記載されています。一方、悪質業者は会社名がなかったり、住所が架空の場所や私書箱だったり、携帯電話番号(090・080など)しか書かれていないことが多く、トラブルが起きても逃げられる構造になっています。

口コミが不自然に良すぎる業者にも注意

ネット上の比較サイトやSNSで評判を調べることも大切ですが、絶賛ばかりの口コミが並んでいる場合は注意が必要です。

「換金率が100%だった」「1分で振り込まれた」などの非現実的な書き込みは、悪質業者が集客のために作った偽情報の可能性があります。良い評価だけでなく、5ちゃんねるの掲示板やリアルな利用者の不満の声も合わせて確認し、総合的に判断しましょう。

申し込み前に最終振込額を必ず確認する

悪質業者の被害を防ぐ最も確実な方法は、決済ボタンを押す前にスタッフから「確定の振込金額」を口頭またはメール・LINEの文面で残してもらうことです。

提示された金額に少しでも納得がいかない場合や、事前の計算と大きくズレていると感じたら、手続きがどれだけ進んでいても「キャンセルします」とはっきり断る勇気を持つことが、自分を守る最大の鍵です。

バンドルカード以外で現金化に使われる後払いアプリとの比較

現金を調達する方法は、バンドルカードの現金化だけではありません。

さまざまな後払いアプリや決済サービスが登場しており、状況によってはバンドルカードより好条件で高額な現金を調達できるケースもあります。代表的なサービスと比べながら、それぞれの違いを見ていきましょう。

ペイディ現金化との違い

ペイディ(Paidy)は、AmazonをはじめとするECサイトで広く使われている後払い決済サービスです。

バンドルカードとの最大の違いは限度額の大きさです。バンドルカードのポチっとチャージは初回数千円から最大5万円程度ですが、ペイディで本人確認を行い「ペイディプラス」にアップグレードすると、数十万円規模の後払い枠が付与されることがあります。まとまった高額の現金が必要な場合は、バンドルカードよりペイディの方が希望額に応えやすいです。

メルペイ現金化との違い

メルペイは、フリマアプリのメルカリが運営する決済サービスで、メルカリ内の実績や利用状況に応じて後払い枠(メルペイスマート払い)が決まります。

バンドルカードがチャージごとに手数料が発生するのに対し、メルペイは翌月まとめて支払う際の手数料が比較的安く抑えられています。ただし、メルカリをあまり使っていない人は初期の限度額が極端に低く設定されることがあり、思うように現金化できないこともあります。

au PAY・キャリア決済現金化との違い

ドコモ・au・ソフトバンクを契約している場合、月々の携帯料金と合算して支払う「キャリア決済」の枠を使って現金化する方法もあります。

契約年数や支払い実績に応じて最大毎月10万円までの枠が自動付与されていることが多く、審査なしで使える点が強みです。バンドルカードのポチっとチャージより枠が大きく、チャージの手間もないため、キャリア契約者にとっては手軽な資金調達手段になります。

どの方法が自分に合っているか比較する

各後払いアプリにはそれぞれ特徴があります。自分の状況に合った方法を選びましょう。

| 状況 | おすすめの方法 |

|---|---|

| 数千円〜1万円程度・審査なしで手軽に | バンドルカードのポチっとチャージ |

| 10万円以上のまとまった金額が必要 | ペイディ・キャリア決済 |

| メルカリの利用実績が豊富 | メルペイ |

自分に必要な金額・翌月に返せる予算・現在のアカウント状況を冷静に比べて、コストが低く安全な手段を選びましょう。

バンドルカード現金化でよくある質問

バンドルカードの現金化を検討する際に、よく寄せられる質問をまとめました。

手続きの詳細やトラブル時の対応など、事前に解決しておきたい疑問を丁寧に解説します。

バンドルカード現金化は土日でもできますか?

土曜・日曜・祝日でも現金化できます。

バンドルカードのアプリ発行とポチっとチャージの申請は年中無休・24時間稼働しています。年中無休・24時間営業の現金化業者を使えば、土日祝日でも平日と変わらないスピードで手続きを進めてもらえます。ただし、受け取り口座が夜間・休日入金に対応した「モアタイムシステム」加盟の金融機関である必要があります。

本人確認なしで現金化できますか?

専門の現金化業者を使う場合は、必ず本人確認が必要です。

他人のカードを使った不正決済への加担を防ぐため、安全上の義務として課されています。身分証の提示を完全にスキップして現金化してくれる安全な業者は存在しないと考えておきましょう。

ポチっとチャージの上限はいくらですか?

ポチっとチャージの上限は最大50,000円です。

ただし、登録直後は5,000〜10,000円程度の少額からスタートするケースが多いです。毎月の支払いを期日通りに済ませる実績を積み重ねることで、30,000円・50,000円へと段階的に引き上げられます。

バンドルカード現金化は金融ブラックでも使えますか?

金融ブラックの方でも、バンドルカードの現金化は利用できます。

ポチっとチャージの審査は、一般的な信用情報機関(CICなど)のデータではなく、アプリ内の独自の利用実績をもとに判断しているためです。他社のカードローン審査に通らない方でも問題なく使えます。

支払いが遅れるとどうなりますか?

支払い期日を過ぎると、すぐにバンドルカードの機能に制限がかかります。

追加のチャージやカードでの決済ができなくなり、上限額も最低限まで下がります。長期間放置すると督促連絡が届き、最終的には外部の債権回収業者に委託されて、給与や資産の差し押さえに発展するリスクがあります。

業者を使うと何分くらいで振り込まれますか?

2回目以降の利用であれば、最短10〜15分で振り込まれるのが一般的です。

初回利用では身分証の確認や説明が必要なため、申し込みから入金まで30分〜1時間程度かかることを見込んでおきましょう。

バンドルカード現金化は安全ですか?

信頼できる優良業者を選び、翌月の返済計画をしっかり立てて使えば、犯罪に巻き込まれるような心配はありません。

ただし、バンドルカードの利用規約上は禁止されているため、アカウント停止のリスクは常にゼロではありません。返済能力を超えた利用をすれば翌月の生活を破綻させる原因にもなるため、安全かどうかは自分の使い方と業者選びに大きく左右されます。

まとめ|バンドルカード現金化は手取り額とリスクを確認して慎重に判断しよう

バンドルカードの現金化は、クレジットカードを持っていなくてもスマートフォン1台で現金を調達できる、強力で便利な手段です。

厳しい金融審査がないため、急なトラブルや支払いで困ったときの最後の切り札として多くの人に使われています。しかし、規約違反によるアカウント停止のリスクや、翌月に発生する重い手数料コストという見過ごせないデメリットも確実に存在します。目先の現金だけに気を取られず、本当に必要な場面でのみ、計画的に使う冷静な判断が大切です。

急ぎなら即日対応業者を比較して選ぶ

数時間以内に現金を用意しなければならない緊急事態なら、自分で転売するより即日対応の専門業者を頼るのが最も効率的です。

必ず複数の業者を比べて、営業時間・振込スピード・対応実績をチェックした上で、タイムリミットに間に合う信頼性の高い業者を選びましょう。

換金率だけでなく実際の振込額を見る

業者と取引を進める際は、公式サイトの換金率だけを信じず、手続き前に「自分の口座に最終的に何円振り込まれるか」を必ず確認してください。

手数料を後出しで差し引く悪質業者を排除し、納得のいく手取り額を提示してくれる誠実な業者とだけ契約することが、金銭的トラブルを防ぐ最善策です。

支払いリスクがある場合は無理に利用しない

最も大切なのは、翌月の支払い期日に本当にその金額を一括で払えるかを冷静に考えることです。

確実な入金見込みがないまま現金化を繰り返すと、翌月の首が回らなくなり生活をさらに困窮させます。支払いの目処が立たない場合は、無理にバンドルカードを現金化せず、公的な相談窓口や別の解決策を探しましょう。

参考:クレジットカード現金化